코로나 이후 광주·전남 고신용자 대출 2배 늘었다

2개년 평균 보증액 4280억원…전년비 90.5%↑

광주·전남신보, 중신용 ‘희망플러스 특례보증’

광주·전남신보, 중신용 ‘희망플러스 특례보증’

2022년 01월 26일(수) 20:30

<자료:광주신용보증재단·전남신용보증재단> |

코로나19가 확산한 이후 광주·전남 고신용자들의 대출이 2배 가까이 늘어났다.

신용보증전문 금융기관을 통한 대출금액의 63.2%는 중신용자(2~5등급)에 몰려있었다.

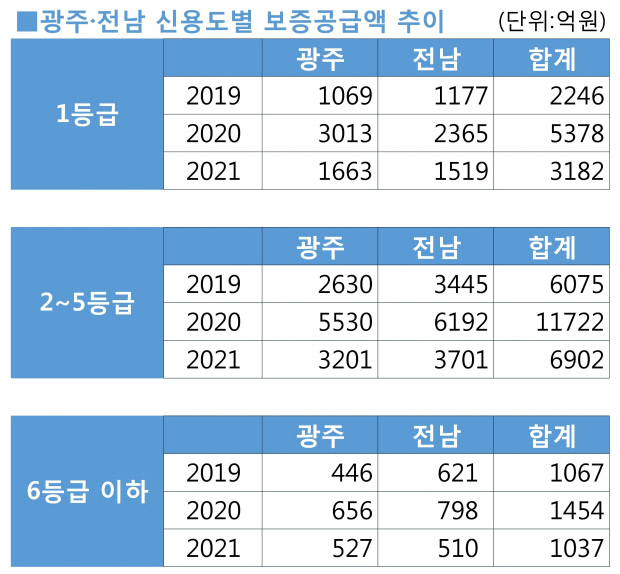

26일 광주신용보증재단과 전남신용보증재단에 따르면 코로나19가 확산한 2020년부터 2021년까지 2개년 평균 보증공급액은 1조4838억원으로, 국내 확산 이전인 2019년보다 58.0%(5450억원) 증가했다.

광주·전남신보의 보증공급액은 9388억원(2019년)→1조8554억원(2020년)→1조1121억원(2021년) 등으로 늘어났다.

최근 3년 동안 보증공급액을 신용도에 따라 살펴보면 옛 신용등급 2~5등급(745~919점·나이스평가정보 기준) 보증액이 63.2%(2조4699억원)로 가장 큰 비중을 차지했다.

1등급(920점 이상)이 27.7%(1조806억원)로 뒤를 이었고, 6등급 이하는 9.1%(3558억원) 비중이었다.

코로나19 확산 이후 광주·전남에서 대출이 가장 크게 늘어난 대상은 고신용자였다.

2020~2021년 2개년 평균 보증액과 2019년 보증액을 비교해보니 고신용자 증가율은 90.5%(2246억원→4280억원)에 달했다.

중신용자 보증액 증가율은 53.3%(6075억원→9312억원), 저신용자는 16.7%(1067억원→1246억원)로 나타났다.

고신용부터 저신용까지 모두 코로나19 첫해인 2020년 보증액이 급증한 뒤 지난해에는 증가세가 다소 둔화됐다.

광주·전남 고신용자 보증액은 2246억원(2019년)→5378억원(2020년)→3182억원(2021년) 등으로 증가했다. 중신용 보증공급액은 6075억원→1조1722억원→6902억원, 저신용은 1067억원→1454억원→1037억원 등으로 나타났다.

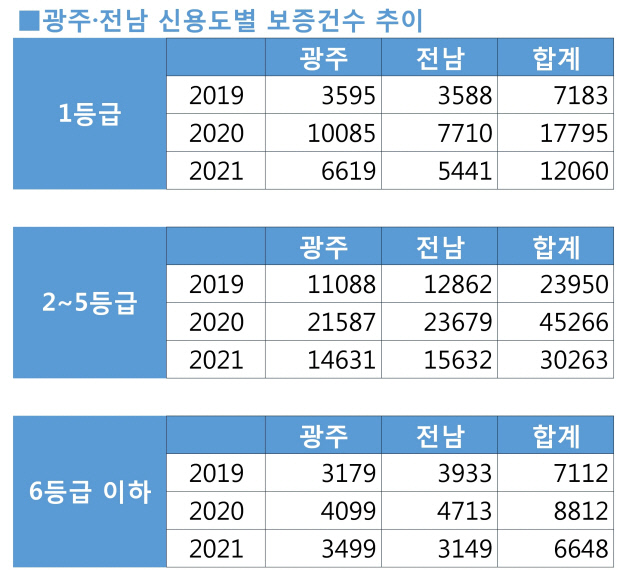

최근 3년 동안 광주·전남신보를 통한 보증건수는 광주 7만8382건·전남 8만707건 등 15만9089건으로 집계됐다.

보증건수 역시 중신용이 62.5%(9만9479건)으로 가장 많았고 고신용 23.3%(3만7038건), 저신용 14.2%(2만2572건) 순이었다.

보증공급액을 건수로 나눠보니 1건당 평균 보증액은 2455만원 꼴이었다.

고신용자 건당 평균 보증액은 2918만원이었고 중신용 2483만원, 저신용 1576만원 등으로 나타났다.

코로나 2년 평균 보증건수를 2019년과 비교해보면 고신용자 수는 107.8% 증가하고 중신용자는 57.7%, 저신용자 8.7% 증가했다.

코로나19 사태가 장기화되면서 모든 신용도에 걸쳐 대출이 증가세를 보였다. 하지만 저신용자의 경우 연체 등 이유로 보증이 불가능하면서 상대적으로 비중이 낮았다.

한편 신용보증재단중앙회가 지난 24일부터 접수한 중신용 소기업·소상공인 대상 ‘희망플러스 특례보증’은 이틀에 걸쳐 광주·전남 800여 명이 신청했다.

특례보증 지원대상은 지난해 12월27일 이후 소상공인 방역지원금을 받은 업체 중 나이스평가정보 기준 신용점수 745점∼919점인 중신용 소기업·소상공인이다.

보증료(0.8%)는 1년차에는 전액 면제, 2~5년차에는 0.2%포인트 감면(0.8%→0.6%)해준다. 금리는 최초 1년간 1% 이내, 2~5년차는 협약금리(CD금리 +1.7%포인트 이내)가 적용된다.

이번 특례보증은 총 38만개사에 3조8천억원 규모로 공급될 예정이며, 광주지역은 1000억원 가량 신청이 몰릴 것으로 전망된다. 대출은 신청 기업당 운전자금 1000만원 한도에서 가능하며 보증기한은 5년이다.

혼잡을 막기 위해 다음달 11일까지는 대표자 주민등록번호상 출생연도 끝자리를 기준으로 ‘신청 5부제’를 시행한다.

출생연도 끝자리가 1·6이면 24일, 2·7이면 25일, 3·8이면 26일, 4·9이면 27일, 5·0이면 28일에 신청할 수 있다.

/백희준 기자 bhj@kwangju.co.kr

신용보증전문 금융기관을 통한 대출금액의 63.2%는 중신용자(2~5등급)에 몰려있었다.

26일 광주신용보증재단과 전남신용보증재단에 따르면 코로나19가 확산한 2020년부터 2021년까지 2개년 평균 보증공급액은 1조4838억원으로, 국내 확산 이전인 2019년보다 58.0%(5450억원) 증가했다.

최근 3년 동안 보증공급액을 신용도에 따라 살펴보면 옛 신용등급 2~5등급(745~919점·나이스평가정보 기준) 보증액이 63.2%(2조4699억원)로 가장 큰 비중을 차지했다.

1등급(920점 이상)이 27.7%(1조806억원)로 뒤를 이었고, 6등급 이하는 9.1%(3558억원) 비중이었다.

코로나19 확산 이후 광주·전남에서 대출이 가장 크게 늘어난 대상은 고신용자였다.

2020~2021년 2개년 평균 보증액과 2019년 보증액을 비교해보니 고신용자 증가율은 90.5%(2246억원→4280억원)에 달했다.

고신용부터 저신용까지 모두 코로나19 첫해인 2020년 보증액이 급증한 뒤 지난해에는 증가세가 다소 둔화됐다.

광주·전남 고신용자 보증액은 2246억원(2019년)→5378억원(2020년)→3182억원(2021년) 등으로 증가했다. 중신용 보증공급액은 6075억원→1조1722억원→6902억원, 저신용은 1067억원→1454억원→1037억원 등으로 나타났다.

<자료:광주신용보증재단·전남신용보증재단> |

보증건수 역시 중신용이 62.5%(9만9479건)으로 가장 많았고 고신용 23.3%(3만7038건), 저신용 14.2%(2만2572건) 순이었다.

보증공급액을 건수로 나눠보니 1건당 평균 보증액은 2455만원 꼴이었다.

고신용자 건당 평균 보증액은 2918만원이었고 중신용 2483만원, 저신용 1576만원 등으로 나타났다.

코로나 2년 평균 보증건수를 2019년과 비교해보면 고신용자 수는 107.8% 증가하고 중신용자는 57.7%, 저신용자 8.7% 증가했다.

코로나19 사태가 장기화되면서 모든 신용도에 걸쳐 대출이 증가세를 보였다. 하지만 저신용자의 경우 연체 등 이유로 보증이 불가능하면서 상대적으로 비중이 낮았다.

한편 신용보증재단중앙회가 지난 24일부터 접수한 중신용 소기업·소상공인 대상 ‘희망플러스 특례보증’은 이틀에 걸쳐 광주·전남 800여 명이 신청했다.

특례보증 지원대상은 지난해 12월27일 이후 소상공인 방역지원금을 받은 업체 중 나이스평가정보 기준 신용점수 745점∼919점인 중신용 소기업·소상공인이다.

보증료(0.8%)는 1년차에는 전액 면제, 2~5년차에는 0.2%포인트 감면(0.8%→0.6%)해준다. 금리는 최초 1년간 1% 이내, 2~5년차는 협약금리(CD금리 +1.7%포인트 이내)가 적용된다.

이번 특례보증은 총 38만개사에 3조8천억원 규모로 공급될 예정이며, 광주지역은 1000억원 가량 신청이 몰릴 것으로 전망된다. 대출은 신청 기업당 운전자금 1000만원 한도에서 가능하며 보증기한은 5년이다.

혼잡을 막기 위해 다음달 11일까지는 대표자 주민등록번호상 출생연도 끝자리를 기준으로 ‘신청 5부제’를 시행한다.

출생연도 끝자리가 1·6이면 24일, 2·7이면 25일, 3·8이면 26일, 4·9이면 27일, 5·0이면 28일에 신청할 수 있다.

/백희준 기자 bhj@kwangju.co.kr